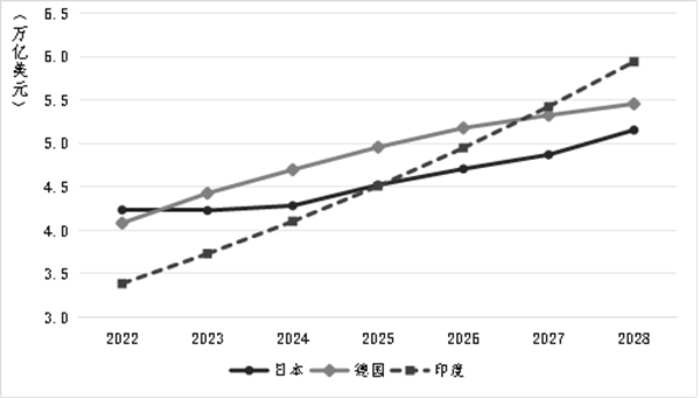

2022-2028年日、德、印名義GDP的發展變化 資料來源:國際貨幣基金組織(IMF)

中評社北京4月27日電/據新華社報導,總體來看,當前日本經濟形勢既有亮點也有隱憂。亮點主要表現在,大企業盈利穩定增長,海外投資收益持續增加,入境旅遊消費明顯恢復,國家經常項目收支順差大幅擴大,股市與房地產市場回暖。隱憂主要表現在,日本國內消費與投資動力不足,難以支撐經濟穩定復甦,2023年第二、三、四季度作為內需支柱的私人消費連續三個季度陷入負增長,物價持續上漲,居民收入增加速度低於物價上漲速度,實際工資水平連續下降。此外,日本央行著手調整貨幣政策,退出實施長達八年的負利率和收益率曲線控制政策,但未能扭轉日元貶值趨勢。

日本經濟形勢:亮點與隱憂並存

日本經濟呈現出一些亮點。一是大企業盈利穩定增長。日本財務省法人企業統計調查顯示,2023年第一、二、三、四季度,日本企業經常利潤同比增長率分別為4.3%、11.6%、20.1%、13.0%。根據日本經濟新聞社的測算,受益於日元貶值和海外投資布局帶來的收益,2023財年(2023年4月至2024年3月),日本上市企業淨利潤預期為43.5萬億日元,較上財年增長13%。其中,汽車行業的利潤增長強勁,是日本上市企業業績改善的主要拉動力量。在日本七家主要汽車企業中,預計豐田、鈴木和馬自達將創出利潤新高。

二是受益於海外投資收益增加和入境遊客消費恢復,經常收支順差顯著擴大。2023年,訪日遊客消費總額為5.3萬億日元,與2019年相比增加9.9%,在實際GDP中所占比重接近1%;平均每人旅遊支出為21.2萬日元,與2019年相比增長33.8%,入境遊客消費帶動服務貿易出口增加。2023年,受日元貶值和資源價格上升因素影響,日本海外子公司收益擴大,表示海外投資收益的“第一次所得收支”順差額達到34.6萬億日元,創歷史新高,在很大程度上彌補了貿易逆差對經常項目收支的影響。基於此,日本經常項目收支順差額達到20.6萬億日元,較上年增長92.5%。

三是股市與房地產明顯回暖。企業業績增幅擴大和日元貶值推高日本股市,日本大型商社如三菱商事、三井物產等的股價上漲明顯,處於歷史高位。2023年全年日經平均股指增長幅度達到7369點,創1989年(增長8756點)以來的最大增幅。2024年3月4日,日經平均指數突破4萬點大關,屬歷史上首次。2023年,東京23區新建住宅平均價格同比上漲39.4%,達到1.15億日元,是有數據可追溯的1974年以來首次突破1億日元。這在一定程度上反映出日元貶值使得日本國內資產價格相對下降,海外資金大量流入日本市場。

日本經濟仍存在一些隱憂。一是國內消費與投資動力不足,難以支撐經濟穩定復甦。2023年第二、三、四季度,私人消費環比增長率分別為-0.7%、-0.3%、-0.3%,換算成年率分別為-2.7%、-1.4%、-1.0%,私人消費連續三個季度負增長,凸顯日本內需的疲弱。2023年第二、三、四季度,內需對於實際GDP增長率的貢獻度分別為-0.7%、-0.8%、-0.1%,對經濟增長起到負向拉動效應;外需對實際GDP增長率的貢獻度分別為1.7%、0.0%、0.2%,後兩個季度也並不強勁。這一方面是由於物價上漲的原因,另一方面是由於在複雜的國際局勢和日本國內宏觀經濟環境並不明朗的情況下,居民消費和企業投資都持更加謹慎的態度。

二是物價保持上漲趨勢,居民收入增加速度跟不上物價上漲速度。受日元貶值和輸入性通脹等因素影響,2023年剔除價格波動較大的生鮮食品及能源的CPI綜合指數增長率達到3.9%。物價上漲導致實際工資陷入負增長。2023年,日本名義平均工資較上年上升1.2%,但去除物價因素後的實際平均工資較上年下降2.5%,意味著居民家庭可支配收入的進一步減少,這也成為消費低迷的重要原因。截至2024年2月,日本實際工資增長率連續23個月同比負增長。物價走高打擊消費者的購買力,並對企業生產運營和設備投資造成壓力。相比來說,中小企業受到的影響更大。中小企業並不能像大企業、大財團那樣通過海外投資和日元貶值獲益,而且大多數中小企業處於產業鏈中下游,受成本上升的影響承壓更重。

日本央行退出負利率政策。2024年3月19日,日本央行召開金融政策決定會議,決定結束負利率政策,將政策利率從-0.1%上調至0-0.1%區間,同時結束收益率曲線控制政策,取消對交易型開放式指數基金和房地產投資信托基金的購買計劃。至此,日本歷時八年的負利率時代宣告結束。同時,日本央行強調,此次貨幣政策調整並未改變日本金融寬鬆環境,如果長期利率快速上升,日本央行仍將增加日本國債的購買規模,從而減緩利率大幅抬高的市場影響。可以看出,雖然退出負利率,但日本央行仍為貨幣寬鬆留有較大餘地。然而,退出負利率並沒有扭轉日元貶值的趨勢,國際資本繼續做空日元。當前,美聯儲貨幣政策前景更加不明朗,美日政策利率差仍然較大,在此背景下,日元貶值仍有較大壓力。

2024年及中長期日本經濟形勢展望

短期復甦基調仍將繼續,但經濟增長速度比較緩慢。在企業盈利增加、經常收支擴大、入境消費恢復等因素支撐下,加之日本政府出台經濟刺激計劃可能會產生一定作用,日本經濟復甦的趨勢還將持續。但是,地緣政治局勢日益緊張,世界經濟整體的穩定發展面臨挑戰,日本經濟復甦的前景並不樂觀。國際貨幣基金組織(IMF)在2024年4月最新的《世界經濟展望報告》中預測,2024年,日本實際GDP增長率預計為0.9%,僅為2023年的一半左右,低於世界平均水平和發達國家平均水平。

同時,民間消費和投資的疲軟導致經濟復甦後勁不足。私人消費實際情況可能比GDP統計顯示的還要弱。日本央行測算的消費活動指數顯示,2023年除入境消費以外的實際消費活動指數環比增長率跌至-1.1%,這預示著在未來一段時間內消費需求仍將下滑。經濟預期的不確定性對企業投資也起到抑製作用。岸田政府出台的一攬子經濟刺激計劃雖然包括減稅和對低收入家庭的補貼,但對內需的提振作用有限。在物價上漲、實際工資下降的困境下,居民更傾向於節約而不是消費。

中長期結構性問題難以解決,重回第三大經濟體困難重重。從中長期來看,少子老齡化、需求低迷、市場缺乏活躍性、潛在增長率下降等制約日本經濟發展的結構性問題還在不斷加劇。而推動日本潛在經濟增長率提升的要素,包括資本、勞動力、全要素生產率,能夠改善的餘地均非常有限,未來日本潛在經濟增長率將會在一段時期內處於較低水平,這將會制約日本經濟增長。根據IMF的預測,2024-2028年,日本實際GDP年平均增長率預計為0.6%左右,繼續低速緩行。

受日元貶值的影響,2023年,以美元折算的日本名義GDP規模時隔55年被德國反超,日本由世界第三大經濟體跌落為世界第四大經濟體。實際上,德國的經濟表現並不佳,2023年萎縮0.3%,2024年預測值僅0.2%。日本之所以落後於德國主要是匯率原因,之後有可能會出現反彈。但是,根據IMF的預測,印度將於2027年超越德國和日本成為世界第三大經濟體(參見圖1),這個趨勢很難改變,因此,到2028年,日本將會實質性失去第三大經濟體的地位,幾乎很難重返。